3月決算の申告業務に追われてなかなか記事を書くことができなかったのですが、今回はインボイス制度の導入が近づいてきましたので、その話題に触れてみたいと思います。

- ■ 1. インボイス制度とは

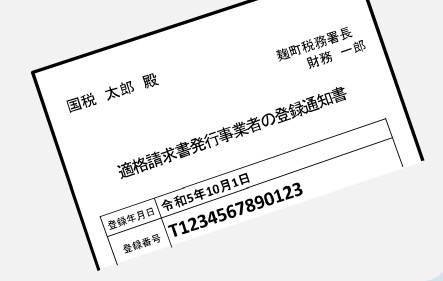

- ■ 2. 登録番号とは

- ■ 3. 登録番号が記載された適格請求書を発行できないことによる問題

- ■ 4. 適格請求書発行事業者の登録申請

- ■ 5. 免税事業者の登録が柔軟に!

- ■ 6. 最後に

1.インボイス制度とは

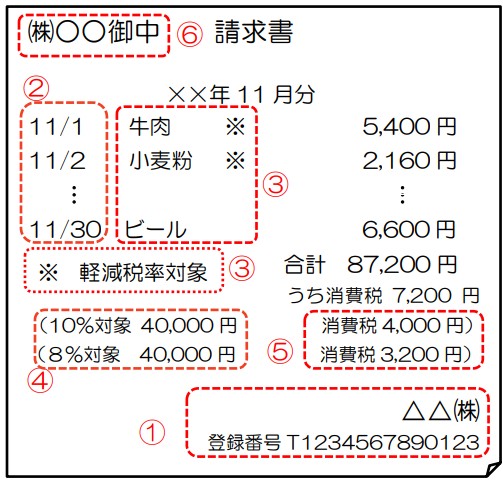

適格請求書等保存方式のことで、適格請求書は適用税率や税額等の記載を義務付けた請求書のことです。具体的には、下記の内容の記載事項がある請求書や納品書を交付・保存する制度です。

①適格請求書発行事業者の、氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合はその旨)

④税率ごとに合計した対価の額および適用税率

⑤消費税額

⑥書類の交付を受ける事業者の氏名または名称

免税事業者の方が注意すべきは、免税事業者の状態のままでは「登録番号」が取得できないため、令和5年10月1日以降に適格請求書発行事業者になれないということになります。

2.登録番号とは

適格請求書発行事業者の登録を受けようとする事業者が、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、税務署長の登録を受けた場合に事業者に通知される番号です。

3.登録番号が記載された適格請求書を発行できないことによる問題

買手側で消費税の仕入税額控除ができなくなるということです。令和5年10月1日~令和8年9月30日までは免税事業者からの仕入れにつき80%、令和8年10月1日~令和11年9月30日までは免税事業者からの仕入れにつき50%が仕入税額控除が可能といった経過措置はありまが、令和11年10月1日からは全額控除不可となります。

4.適格請求書発行事業者の登録申請

現在、免税事業者であっても適格事業書発行事業者の申請を行い、令和5年10月1日より登録をることができます。ただし、適格事業書発行事業者となった場合は、登録した日から消費税の免税事業者でなくなり申告義務が生じることになります。

5.免税事業者の登録が柔軟に!

令和4年の税制改正では、令和5年10月1日~令和11年9月30日までの日の属する課税期間中に登録を受けた場合は、翌課税期間の開始の日を待つことなく、課税期間の中途であっても、登録日から適格請求書発行事業者になることが可能となりました。

ただし、この適用を受けた場合は、登録日以後2年間は消費税の課税事業者が強制適用となります。

*免税事業者が適格事業書発行事業者の申請手続きの際に、消費税課税事業者選択届出書の提出は必要ありません。

6.最後に

得意先との関係性などで免税事業者であることを維持することも可能ですが、例えば、得意先から適格請求書発行事業者になり「登録番号」を請求書へ記載してほしいと依頼があった場合などは、登録番号を取得することを検討する必要が出てきます。

免税事業者の個人事業者・法人の方やこれから法人成りを行い免税事業者となられる会社は、令和5年10月1日からのインボイス制度への対応を考えて頂くことになるのではないでしょうか。

弊社の今までのインボイス制度関連記事もご参考にしてください。