消費税率が今年の10月に予定では8%→10%へ増税されることになり目前に迫ってきました。税率アップにばかり注目が集まっていますが、その先には適格請求書等保存方式(インボイス制度)が導入される予定です。請求書の記載事項はもちろん、実務上大きな影響が出そうなところは、免税事業者からの仕入れについては、消費税の申告の際に仕入税額控除ができないことになります。今回は、この適格請求書等保存方式(インボイス制度)について簡単に説明していきます。

消費税の基本計算

消費税額の納税額計算を簡単に説明しますと、原則は売上等の収入に係る消費税から、仕入・経費等の支出に係る消費税を控除して、残額が納税額となります。

*消費税の申告は、上記の計算方法の他に、事前届出により簡易課税制度(課税売上を基準に、実際の課税仕入れの税額でなく、みなし仕入れ率を乗じて仕入控除税額を求める方法)があります。

令和1年10月より区分記載請求書等保存方式が導入

現在の請求書等保存方式を維持しつつ、区分経理に対応する措置として「区分記載請求書等保存方式」が導入されます。消費税増税に伴い、消費税率10%、軽減税率8%を区分記載する必要があります。

区分記載請求書の記載事項

・発行者の氏名又は名称

・取引年月日

・取引の内容

・受領者の氏名又は名称

●軽減税率対象品目に印等をつけて明記

●税率ごとに区分して合計した対価の額(税込み)

*「・」印は従来の請求書等保存方式、「●」印は区分記載請求書等保存方式により追加された記載事項です。

区分記載請求書のイメージ

令和3年10月より適格請求書発行事業者の登録申請の受付開始

あとに説明します適格請求書等保存方式導入に伴い、令和3年10月1日より適格請求書等発行事業者の登録についての申請受付が開始されます。

令和5年10月より適格請求書等保存方式が導入

令和5年10月1日より「適格請求書等保存方式」が導入され、適格請求書発行事業者として登録を受けた課税事業者のみが適格請求書等を交付することができます。それに伴い、適格請求書発行事業者の登録番号等を記載する必要があります。

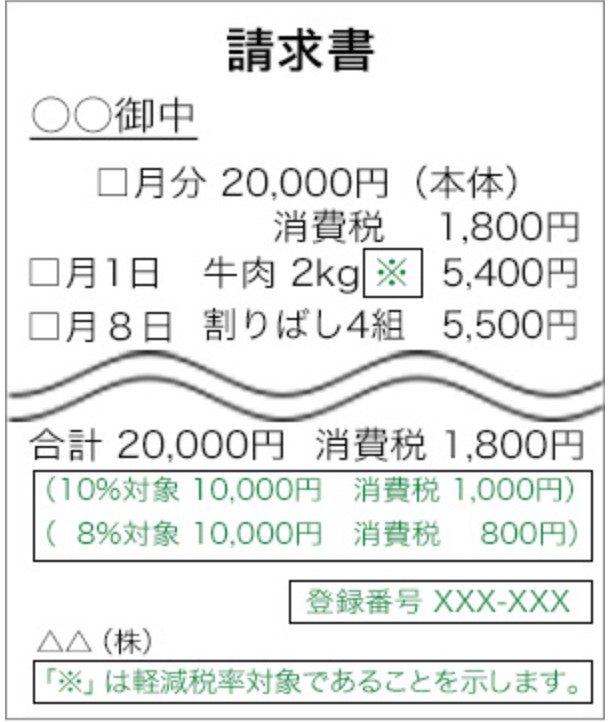

適格請求書の記載事項

・適格請求書発行事業者の氏名又は名称

・取引年月日

・取引の内容

・受領者の氏名又は名称

●適格請求書発行事業者の登録番号

●軽減税率対象品目に印等をつけて明記

●税率ごとに区分して合計した対価の額(税込み)

●税率ごとに区分して合計した消費税額等

*「・」印は従来の請求書等保存方式、「●」印は適格請求書等保存方式により追加された記載事項です。

適格請求書のイメージ

仕入税額控除の要件

適格請求書等保存方式導入後は、適格請求書等の保存が仕入税額控除の要件となります。したがって、消費税の免税事業者は適格請求書等を交付できないため、免税事業者からの仕入れについては、仕入税額控除することはできなくなります。ただし、次の期間については、仕入税額相当額の一定割合を控除することができる経過措置が設けられています。

令和5年10月1日から令和8年9月30日まで・・・仕入税額相当額の80%

令和8年10月1日から令和11年9月30日まで・・・仕入税額相当額の50%

令和11年10月1日以降・・・仕入税額控除ができない

いかがでしょうか?請求書の記載事項だけの問題でなく、適格請求書発行事業者の登録や免税事業者からの仕入等が仕入税額控除ができなるなることは、実務上でも大きな影響を与えると考えられます。特に免税事業者から仕入等をされている事業者は消費税の納税額が増加しますので、今後の消費税改正の動向に注意が必要です。