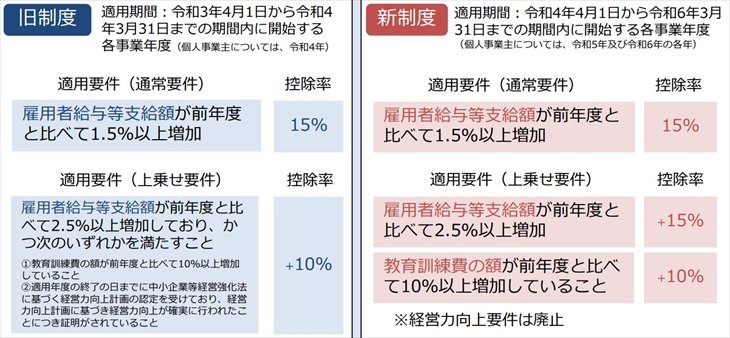

令和4年度の税制改正により従前の所得拡大促進税制の新制度として改正されたのが「賃上げ促進税制」です。控除率が最大25%→40%まで拡大され、かつ、上乗せ要件を適用する場合の一つの経営力向上要件(中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上計画に基づき経営力向上が確実に行わたことにつき証明がされていること)は廃止され適用しやすくなりました。

今回は令和4年度の税制改正により節税効果が高くなった「賃上げ促進税制」を詳しく説明させて頂きます。

1.賃上げ促進税制とは

今までは所得拡大促進税制という名称の制度なのですが、所得拡大促進税制と同様、簡単に言いますと中小事業者等が前年より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。税額からダイレクトに控除してくれる制度になりますので節税効果は非常に高いです。

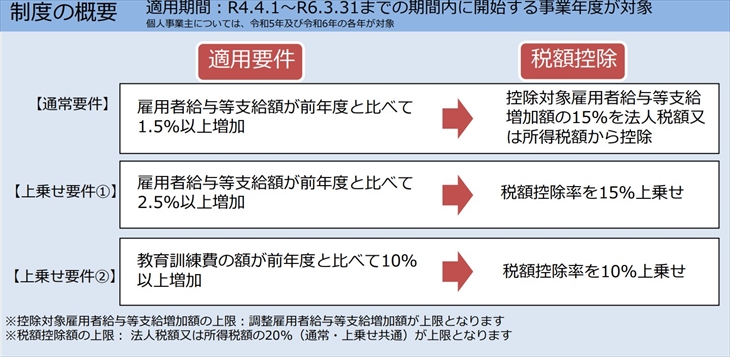

2.賃上げ促進税制の適用要件

簡単に説明しますと、中小企業等が損金に算入される給与等(雇用者給与等支給額)が前年度と比べて1.5%以上増加した場合に賃上げ促進税制が適用できます(上の図の通常要件)。さらに、前年度と比べて2.5%以上増加した場合や教育訓練費の額が前年と比べて10%以上増加した場合は、税額控除率を上乗せすることができます(上の図の上乗せ要件①、②)。

給与等とは、一般的に従業員やパート・アルバイトなどの給与で、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者に対する給与等は含まれません。また、非課税とされる給与所得者に対する通勤手当等についても、原則的には、給与等に含まれることになります。

3.税額控除率

通常要件で適用する場合

雇用者給与等支給増加額の15%を法人税額又は所得税額から控除

上乗せ措置①のみが適用される場合

税額控除率を15%上乗せ

通常15%+上乗せ①15%=30%を法人税額又は所得税額から控除

上乗せ措置②のみが適用される場合

税額控除率を10%上乗せ

通常15%+上乗せ②10%=25%を法人税額又は所得税額から控除

上乗せ措置①と②の両方が適用された場合

税額控除率を25%上乗せ

通常15%+上乗せ①15%+上乗せ②10%=40%を法人税額又は所得税額から控除

※税額控除の上限は、法人税額又は所得税額の20%(通常・上乗せ共通)が上限となります。また、従前の所得拡大促進税制の適用要件であった経営力向上要件は廃止されました。

4.具体的な計算例

設例:令和5年3月31日決算法人の前提条件

【給与等】

・令和5年3月期 50,000千円(事業年度月数12ヶ月)

・令和4年3月期 40,000千円(事業年度月数12ヶ月)

【教育訓練費】

・令和5年3月期 3,000千円(事業年度月数12ヶ月)

・令和4年3月期 2,000千円(事業年度月数12ヶ月)

【法人税額】

・令和5年3月期 25,000千円

適用要件確認

【通常+上乗せ①】

(50,000千円-40,000千円)÷40,000千円×100=25%≧2.5%

通常15%+上乗せ①15%=30%

【上乗せ②】

(3,000千円-2,000千円)÷2,000千円×100=50%≧10%

上乗せ②10%

【控除率合計】

通常・上乗せ①30%+上乗せ②10%=40%

税額控除額

(50,000千円-40,000千円)×40%=4,000千円

4,000千円≦法人税額25,000千円×20%=5,000千円 ∴税額控除額 4,000千円

このように節税効果は非常に高いです。法人税を節税することに伴い、地方法人税や法人府県民税・法人市民税も節税することが可能です。

5.教育訓練費

教育訓練の対象者

法人又は個人事業者の従業員、パート、アルバイトなどの国内雇用者。

ただし、以下の者は対象外となります。

・役員

・個人事業主

・使用人兼務役員

・内定者等の入社予定者 など

対象となる教育訓練費の具体例

【対象となる費用】

・外部講師等に支払う報酬等(旅費交通費、宿泊費、食費を含む)

・研修施設や備品の使用料やレンタル料

・コンテンツ(DVD、eラーニング等)の利用料

・通信教育に係る費用

・資格受験手数料(教育訓練等の一環として各種資格・検定試験が行われる場合に対象)

・法人等が従業員等を国内外の大学院コース等に参加させる場合の受講料、教科書費 など

【対象とならない費用】

・教育訓練中の人件費、報奨金等

・教育訓練等に関連する旅費、交通費、食費、宿泊費、居住費

・法人等が所有する施設等の使用に要する費用(光熱費、維持管理費等)

・法人等の施設等の取得等に要する費用(減価償却費も対象外)

・教材等の購入・製作に要する費用や教材となるソフトウエア開発費

・教育訓練の直接費用でない大学等への寄附金、保険料等

教育訓練費の明細書の保存

上乗せ要件②を適用する場合は、教育訓練費の明細書を作成(様式任意)して保存しておく必要があります。

※税務申告書への添付は不要です。

【明細書の記載事項】

①実施時期:「年月」は必須、「日」は任意で記載

②実施内容:教育訓練等のテーマや内容及び実施期間

③受講者 :氏名

④支払証明:費用を支払った領収書の写しなど

【明細書イメージ】

明細書は任意の形式で作成することが可能です。明細書の参考イメージは以下のとおりです。

6.適用期間

令和4年4月1日から令和6年3月31日までの期間内に開始する各事業年度

(個人事業主については、令和5年及び令和6年の各年)

7.旧制度との対比

新制度(賃上げ促進税制)では、以下のように、控除率が最大25%→40%へ拡大したことや、経営力向上要件の廃止、教育訓練費増加要件に係る明細書の添付義務が保存義務へ変更されたことにより、上乗せ要件が簡素化されました。

▶中小企業庁 賃上げ促進税制ガイドブック(R4.4.1以降開始事業年度用、個人事業主は令和5年分以降用)

▶中小企業庁 所得拡大促進税制ガイドブック(R3.4.1以降開始事業年度用、個人事業主は令和4年分以降用)

8.最後に

令和4年4月1日開始事業年度からとなりますので、適用できるのはもう少し先となりますが、控除額が最大40%へ拡大したことにより節税効果が大いに見込まれます。上乗せ要件も経営力向上要件の廃止など簡素化されましたので活用されてみてはいかがでしょうか。

教育訓練費の税額控除率の上乗せについても、添付義務から保存義務へ変わり、税額控除率が10%上乗せされることから、例えば、経理処理を教育訓練費は「教育訓練費」や「研修費」など科目を統一して行い、日々並行して明細書と領収等を整理しておけば、決算申告時に適用しやすくなります。マネーフォワードクラウド会計や弥生会計、会計freeeなどは付箋やチェック機能がございますので、摘要の使い方によっては検索して出力したものを明細書として保存することも可能です。

京都・宇治市のケイ・アイ&パートナーズ税理士法人では、法人事業者・法人設立される方や個人事業者の方向けの節税相談やクラウド会計導入などの無料相談を予約制で行っていますので、お気軽にお問い合わせください。