最近のニュースでは、新型コロナウイルス関連や東京オリンピックの話題が多く報道されていますが、そのような中、適用開始時期が近づいてきていますのが「消費税のインボイス制度」です。

経過措置はあるものの、小規模事業者や中小企業は、ご商売の上で影響が大きくなることも予想されます。今回はインボイス制度について簡単に説明させて頂きます。

- ■ 1. 消費税の仕組み

- ■ 2. インボイス制度とは

- ■ 3. 適格請求書の記載事項

- ■ 4. 帳簿のみの保存で仕入税額控除が認められる場合

- ■ 5. 登録申請時期

- ■ 6. インボイス制度の経過措置

- ■ 7. インボイス制度の問題点

- ■ 8. 最後に

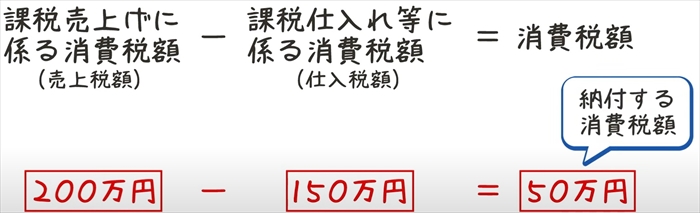

1.消費税の仕組み

事業者がどのように消費税を計算して納付するかを簡単に説明しますと、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除した残額が納付する消費税額となります。この課税仕入れ等に係る消費税額(仕入税額)は仕入高以外でも外注費や一般経費、固定資産の購入なども含まれます。

インボイス制度が開始されると、消費税の計算上、控除される仕入税額に影響が出てくることになります。

*消費税の計算は、説明を簡単にするために詳細な計算は省略しています。また、上記の計算方法以外に、課税方法を選択すれば適用できる簡易課税制度(課税売上を基準として計算する方法 基準期間の課税売上高が5,000万円以下の場合、事前届出により選択可能 2年間強制適用)がございます。

2.インボイス制度とは

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。インボイス制度とは、適格請求書保存方式のことで、買手は仕入税額控除を受けるために、原則として、売手である登録事業者から交付を受けたインボイス(適格請求書)を保存しておくことが必要となります。

インボイス(適格請求書)を発行するためには、事前に税務署へ適格請求書発行事業者(登録事業者)の登録申請が必要です。登録申請書提出後、税務署から登録番号などの通知が行われます。

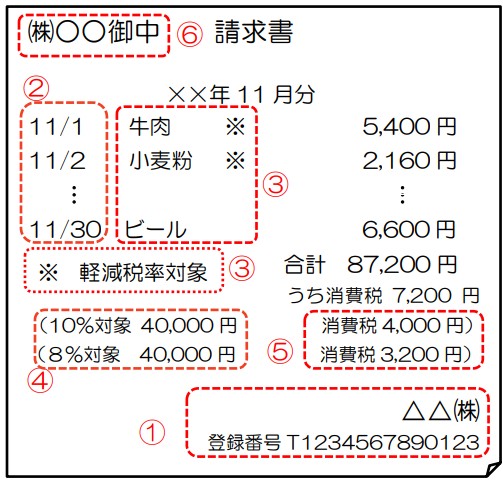

3.適格請求書の記載事項

適格請求書の記載事項は以下のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

注)適格簡易請求書の記載事項は上記①から⑤となり(ただし、「適用税率」「消費税額等」はいずれか一方の記載で足ります。)、上記⑥の「書類の交付を受ける事業者の氏名又は名称」は記載不要です。

適格請求書は、特に上記の朱記の部分が重要なのですが、今までの様式と大きく変わるのは登録番号(適格請求書発行事業者の登録番号)が、請求書や領収書に追加する必要がありますので、現在お使いのシステム会社等へ今後の対応を確認されることをおすすめします。

4.帳簿のみの保存で仕入税額控除が認められる場合

インボイス制度の下では、帳簿及び請求書等の保存が仕入税額控除の要件とされます。

ただし、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

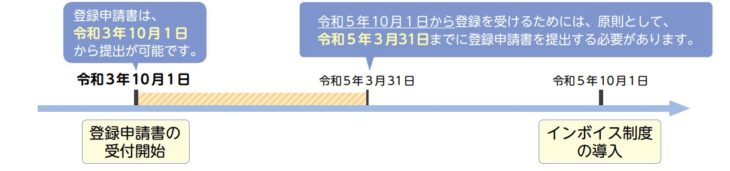

5.登録申請時期

適格請求書発行事業者の登録申請は、令和3年10月1日から受付が開始します。インボイス制度の導入開始が令和5年10月1日よりとなりますので、導入時から登録事業者になるためには、原則として、令和5年3月31日までに税務署へ登録申請書を提出する必要があります。

6.インボイス制度の経過措置

インボイス制度の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

7.インボイス制度の問題

売手側の問題

●消費税の免税事業者で登録番号が発行できない場合、取引先や親請け、業務委託元から取引を断られたり、消費税相当分の値引きを求められたり、課税事業者になるよう求められたりする可能性がある

注)特に小規模な個人事業者、飲食店や一人親方、フリーランスの方は消費税の免税事業者になっていることがありますので事前検討が必要だと思われます。

●消費税の免税事業者が登録番号を発行するために消費税の課税事業者になった場合、経営を圧迫することも考えられる

●適格請求書を発行するためにレジや請求システムの変更が必要になる

●個人事業を開業や法人設立、法人成り直後の一定期間、消費税の免税が受けにくくなる

買手側の問題

●登録事業者以外への仕入や経費支払いは、原則、仕入税額控除を行えなくなる(経過措置はあり)

●登録事業者でない取引先は、消費税のコスト負担も考えて精査する必要がある

●登録番号の記載などの確認が必要なため、経理処理が煩雑になる

8.最後に

登録事業者の登録申請受付がまもなく開始されます。既に課税事業者の方は、事前申請が必要になりますので、お忘れなく申請を行ってください。自動的に税務署より登録番号は発行されません。

免税事業者の方や起業される方、法人成りをご検討されている方は、免税事業者で経営を行うという選択肢もございますが、取引先との兼ね合いなどで登録事業者となる場合には、消費税の課税事業者になりますので、慎重に検討をする必要があります。

いずれにしても、取引をスムーズに行うため周知徹底が必要だと思われます。国税庁の発行しているリーフレットなどを活用して、今のうちに取引先へ案内などを行うことをおすすめされてはいかがでしょうか。

▶国税庁リーフレット 令和3年10月1日から登録申請書受付開始!

京都・宇治市のケイ・アイ&パートナーズ税理士法人では、消費税申告などの個別相談を行っていますので、お気軽にお問い合わせください。