所得税の確定申告期限が新型コロナウイルス感染症の影響により1ヶ月延長された以外にも、現在では、申告・納付等の個別延長や納税の特例猶予などの税制上の措置が発表されています。今回は申告・納付等の個別延長と特例猶予についてご案内させて頂きます。

申告・納付等の個別延長

[概要]

新型コロナウイルス感染症の影響による申告・納付等の個別延長とは、次のような理由より個人事業者や法人などにおいて通常の業務体制が維持できない、事業活動を縮小せざる得ないといった状況が生じて、申告書や決算書などの申告・納税の手続きに必要な書類等の作成が遅れ、期限までに申告・納付等を行うことが困難な場合に適用することができます。

・関係者が感染症に感染した、又は感染症の患者に濃厚接触した事実がある

・学校の臨時休校の影響や、感染拡大防止のため休暇取得している方がいる

・感染拡大により外出を控えている方がいる など

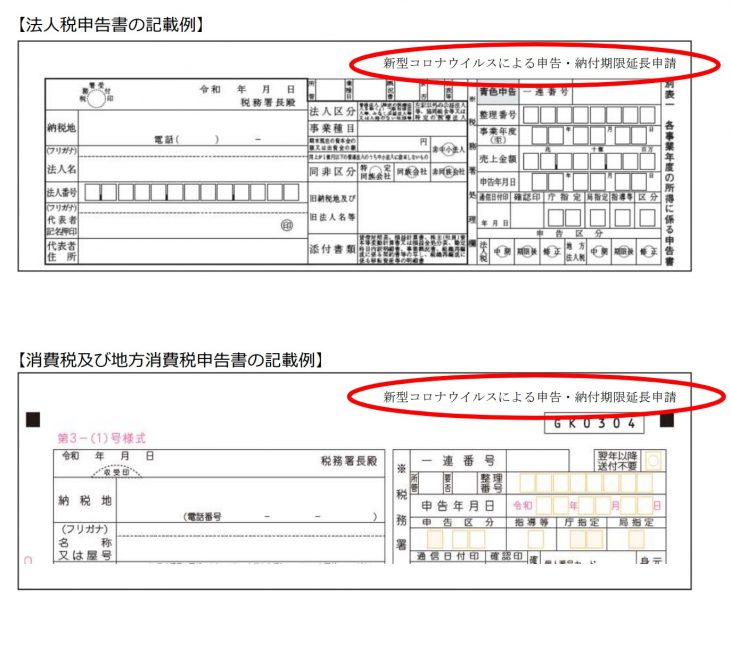

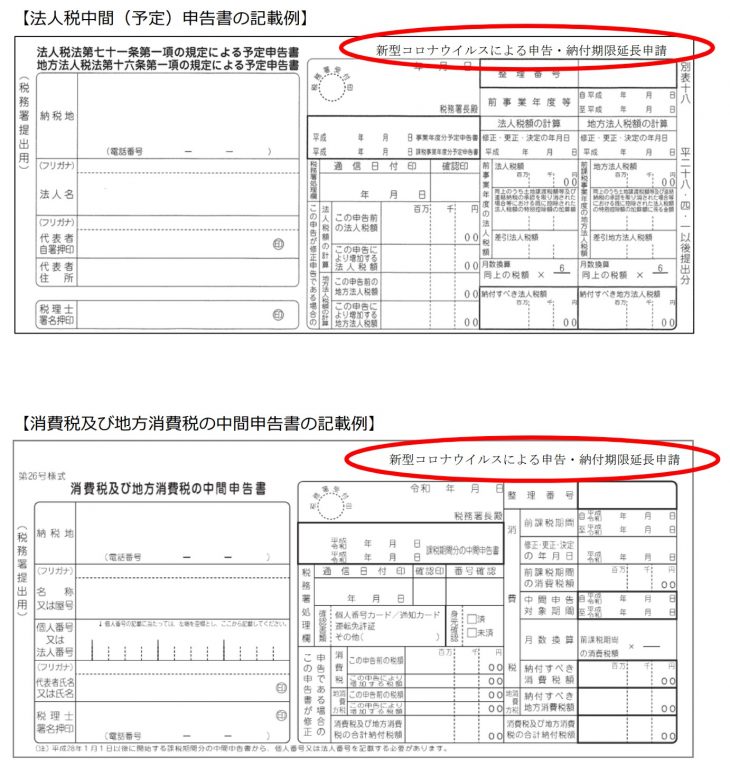

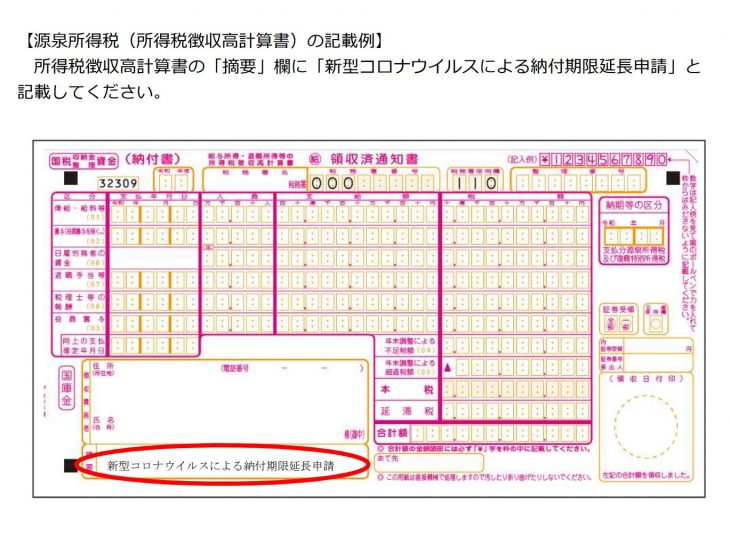

[手続き]

次の記載例の様に申告書へ「新型コロナウイルスによる申告・納付期限延長申請」記載して申告を行います。別途、申請書を提出することは不要です。当該申告書の提出日が申告期限及び納付期限となります。

納税猶予及び特例

[納税猶予の概要]

新型新型コロナウイルス感染症の影響により、国税を一時に納付することが困難な場合は、税務署に申請することにより納税が猶予されます。納税猶予の要件は以下のとおり幅広く認められます。

・一時の納税により、事業の継続・生活維持が困難なおそれがある

・納税について誠実な意思

・納期限から6ヶ月以内に申請がある

・猶予を受けようとする国税以外に滞納がない

*担保の提供が明らかに可能である場合を除いて担保は不要です。既に延滞がある場合や申告期限を過ぎた場合は、税務署長の職権で猶予を検討されます。

原則として1年間納税が猶予され、猶予中の延滞税は年8.9%(通常)→年1.6%(軽減後)へ軽減されます。

[特例の概要]

次の①、②のいずれも満たす場合には、無担保で1年間納税が猶予され、その間の延滞税はなしとなります。

①新型コロナウイルス感染症の影響により、令和2年2月以降の任意の期間(1ヶ月以上)において、事業等にかかる収入が前年同月に比べ概ね20%以上減少していること

②一時に納税することが困難であること

令和2年2月1日から令和3年1月31日までに納期限が到来する国税が対象です。既に納期限が過ぎている未納の国税についても、遡って適用することができます。(令和2年6月30日まで)

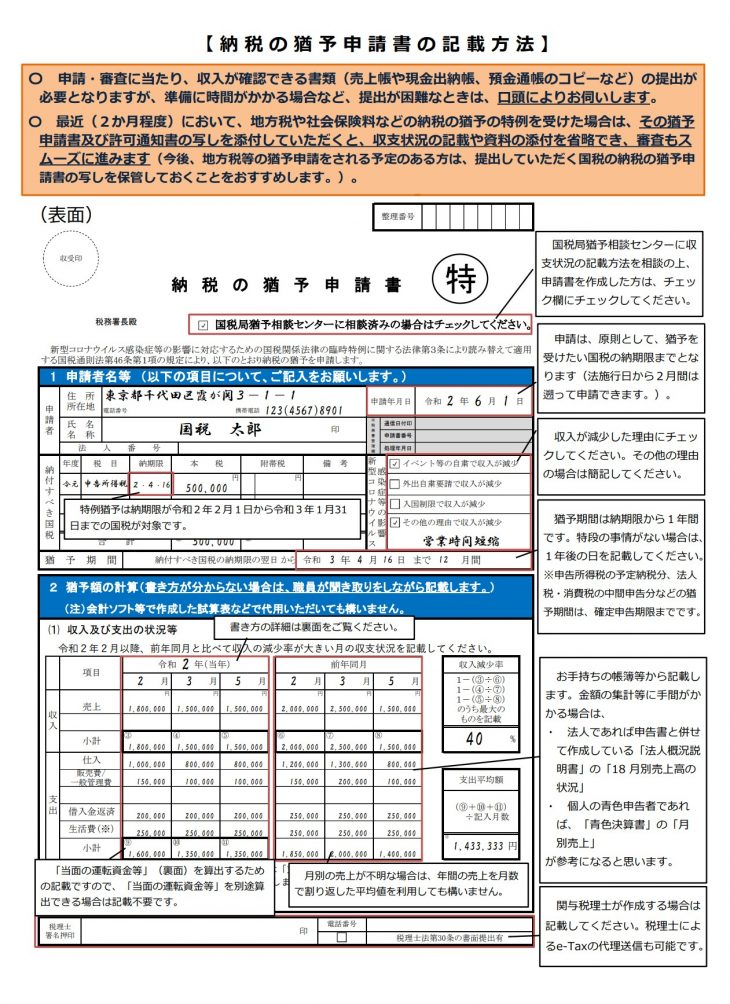

[手続き]

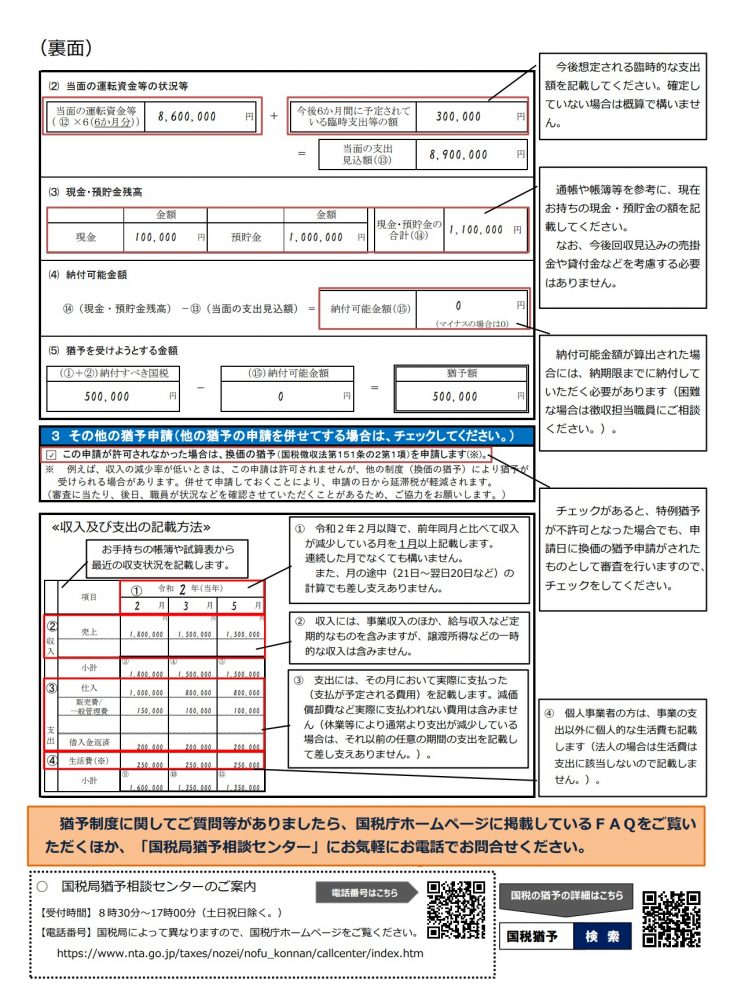

納税の猶予申請書を所轄の税務署(徴収担当)に提出して申請を行います。納税の猶予申請書(特例猶予用)の記載例は以下のとおりです。

▶国税庁 納税猶予申請書(特例猶予用)PDF

▶国税庁 納税猶予申請書(特例猶予用)Excel

▶国税庁 納税猶予申請書PDF

▶国税庁 納税猶予申請書Excel

新型新型コロナウイルス感染症の影響を受けた事業者様は、このような税制上の措置や融資・給付金などの支援策を活用して、1日でも早く平常に戻せるように事業計画や資金調達を早めに行うことをおすすめします。