インボイス発行事業者(適格請求書発行事業者)の登録申請書の受付が10月1日にスタートしました。弊所でもインボイス制度の質問を受ける機会が増えて来ましたので、積極的に▶国税庁などが提供しているリーフレットを活用して説明させて頂いています。10月中には、全国で約10万3千件の申請が出ており、11月より国税庁の公表サイトで登録番号による検索ができるようになりました。

今回は、具体的に適格請求書発行事業者の登録申請書の書き方について詳しく説明させて頂きます。

インボイス制度の内容は、弊所の記事▶「インボイス制度 登録申請開始近づく」を参照してください。

- ■ 1. 適格請求書発行事業者の登録申請書【1/2】上部

- ■ 2. 適格請求書発行事業者の登録申請書【1/2】下部

- ■ 3. 適格請求書発行事業者の登録申請書(次葉)【2/2】

- ■ 4. 適格請求書発行事業者の登録申請書ダウンロード

- ■ 5. 適格請求書発行事業者公表サイト

- ■ 6. 最後に

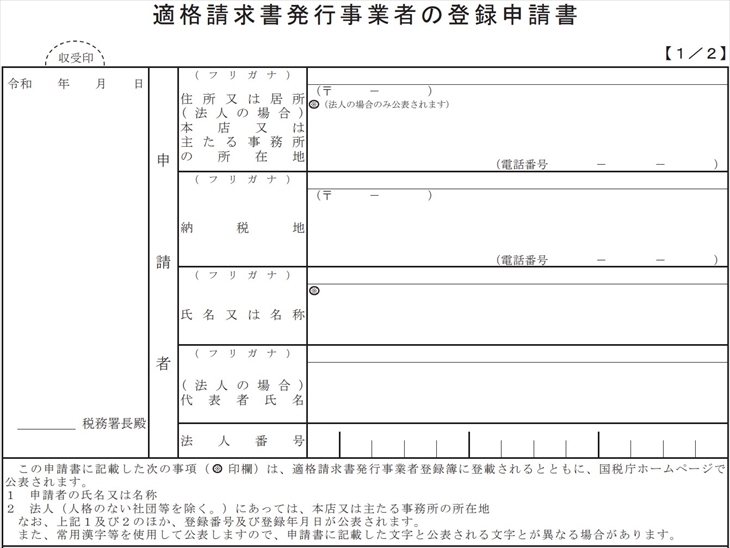

1.適格請求書発行事業者の登録申請書【1/2】上部

登録申請【1/2】の上部の書き方を説明させて頂きます。

提出日・税務署名

登録申請書の左上に税務署へ提出する日と所轄する税務署名を記載します。

*京都府の税務署所轄地域は▶国税庁リンク税務署所在地・案内(京都府)をご参照ください。

住所又は居所、本店又は主たる事務所の所在地

●個人事業者の場合

住所地を記載します。

●法人の場合

登記上の本店所在地を記載します。

*主たる事務所の所在地等を国税庁ホームページの公表事項に追加して公表を希望する場合は「適格請求書発行事業者の公表事項の公表(変更)申出書」を同時に提出する必要があります。

納税地

ここは納税地の住所を記載します。通常は「同上」と記載することになります。

氏名又は名称

●個人事業者の場合

個人事業主の氏名のみ記載します。

例)正〇:国税 太郎 誤×:国税商会 代表 国税 太郎

*「氏名又は名称」欄に氏名+屋号を記載誤りが散見されるケースで公表されていますのでご注意ください。

主たる屋号を公表を希望する場合は「適格請求書発行事業者の公表事項の公表(変更)申出書」を同時に提出する必要があります。

●法人の場合

法人名を記載します。

例)株式会社 国税商会 合同会社 国税商店

代表者氏名

代表者の氏名を記載します。

*こちらは法人の場合のみ代表者氏名の記載が必要となります。個人事業主は記載不要です。

法人番号

法人番号を記載します。

ご自身の会社の法人番号は、▶国税庁の法人番号公表サイトで会社名や本店所在地を入力して調べることができます。

*こちらは法人のみ記載が必要です。個人事業主の方は、誤ってマイナンバーを記載しないようにご注意ください。

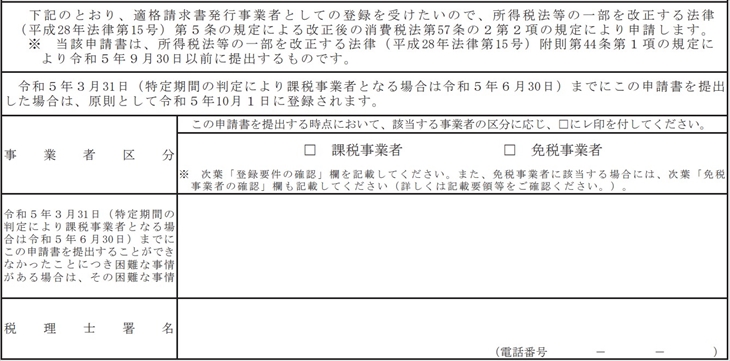

2.適格請求書発行事業者の登録申請書【1/2】下部

登録申請【1/2】の下部の書き方を説明させて頂きます。

事業者区分

この申請書を提出する時点において、課税事業者か免税事業者のいずれかに必ず✓を記載します。

*申請書を提出する時点で免税事業者の方は、次葉の「免税事業者の確認欄及び登録確認欄」の記載が必ず必要です。

こちらも「登録要件の確認」欄の記載漏れが散見されるケースで公表されていますのでご注意ください。詳しくは次の(次葉)【2/2】をご覧ください。

困難な事情

令和5年10月1日から適格請求書発行事業者になるためには、原則として令和5年3月31日までに登録申請書を提出しなければなりません。この申請期限まで登録申請書を困難な事情により提出できなかった場合は、こちらに「困難な事情」を記載します。

「困難な事情」については、その困難の度合いは問わないとインボイス通達5-2に記載させていますので、どんな事情でも認められるものと思われます。

令和5年3月31日までに登録申請される方は記載不要となります。

税理士署名

税理士が代理申請する場合は、こちらへ税理士の氏名を記載します。

*税理士関与がある方は、登録申請書を提出される前に必ずご相談されることをおすすめします。一般的には、税理士さんが作成して提出されることが多いです。

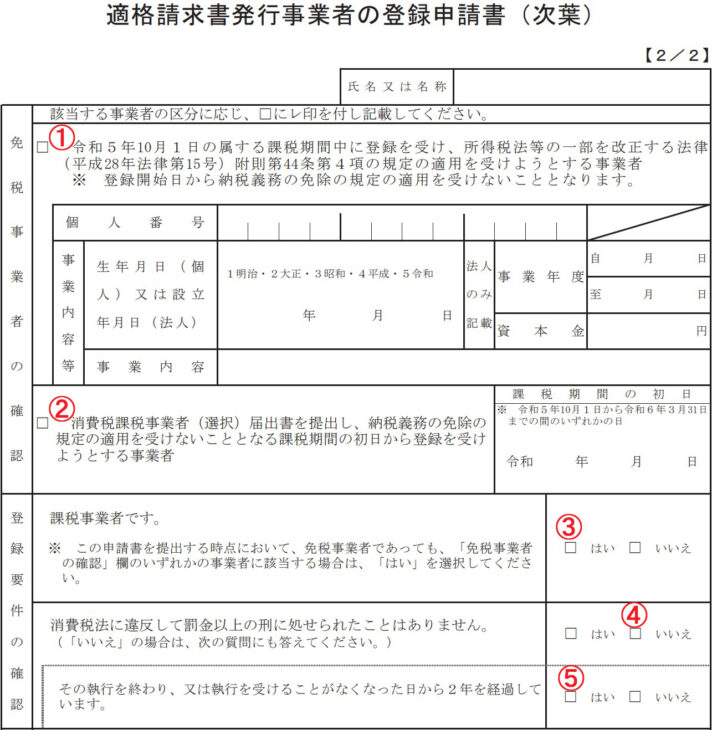

3.適格請求書発行事業者の登録申請書(次葉)【2/2】

登録申請(次葉)【2/2】の下部の書き方を説明させて頂きます。

こちらは【1/2】の申請書を提出する時点で免税事業者に該当する方は、免税事業者の確認欄及び登録要件の確認を記載しなければなりません。

免税事業者の確認

①は免税事業者が令和5年10月1日に適格請求書発行事業者になりたい場合に✓を記載します。

*適格請求書発行事業者は、消費税の課税事業者でなければなりません。課税事業者となるのは「消費税課税事業者(選択)届出書」の必要があるのですが、インボイス制度導入時の経過措置として「消費税課税事業者(選択)届出書」の提出を不要とするものです。したがって、令和5年10月1日以降は消費税の納税義務が発生し、消費税の確定申告が必要となりますのでご注意ください。

例1)免税事業者である個人事業者が①に✓を入れた場合

令和5年10月1日適格請求書発行事業者の登録

令和5年1月1日~令和5年9月30日・・・免税事業者

令和5年10月1日~令和5年12月31日・・・課税事業者 *翌年3月末までに消費税の確定申告が必要

例2)免税事業者である法人(3/31決算)が①に✓を入れた場合

令和5年10月1日適格請求書発行事業者の登録

令和5年4月1日~令和5年9月30日・・・免税事業者

令和5年10月1日~令和6年3月31日・・・課税事業者 *令和6年5月末までに消費税の確定申告が必要

*単純にインボイス発行事業者の登録番号の交付を受けるだけでなく、①に✓を入れて申請書を提出すると令和5年10月1日から課税事業者となり、消費税の確定申告が必要となりますのでご注意ください。

●個人番号

個人事業者のマイナンバー(個人番号)を記載します。

*法人は記載不要です。

●生年月日又は設立年月日

個人事業主は生年月日、法人ついては設立年月日を記載します。

●事業内容

個人事業者、法人はともに事業内容を記載します。

●事業年度・資本金

法人のみ事業年度と資本金の金額を記載します。

※補足「簡易課税選択」

免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合には、その課税期間から簡易課税制度の適用を受けることが可能です。簡易課税制度を選択される場合は、令和5年10月1日の属する課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出する必要があります。

簡易課税(売上を基準として消費税を計算する方法)を選択するかどうかは、過去の実績などで原則課税と簡易課税の比較計算などを行って、慎重に検討することをおすすめします。簡易課税を選択すると2年間は強制適用となります。

②は消費税課税事業者(選択)届出書を提出して、課税期間の初日から適格請求書発行事業者となる場合に✓を記載します。

●課税期間の初日

消費税課税事業者(選択)届出書に記載した、課税期間の初日を記載します。

*ここに記載できる課税期間の初日は、令和5年10月1日から令和6年3月31日までの間のいずれかの日となります。

登録要件の確認

③の課税事業者ですには、必ず「はい」に✓を記載します。

*申請書提出の時点で免税事業者であっても、適格請求書発行事業者となり課税事業者となるためです。

④は通常は「はい」に✓を記載します。

*「いいえ」に該当する場合は、次の⑤のいずれかに✓を記載します。

⑤は、その執行が終わり、又は執行を受けることがなくなった日から2年を経過している場合は「はい」に✓を記載し、適格請求書発行事業者になることができますが、それ以外で「いいえ」に✓を記載した場合は、適格請求書発行事業者になることができません。

4.適格請求書発行事業者の登録申請書ダウンロード

国税庁の適格請求書発行事業者の登録申請書等のダウンロードサイトは以下のとおりです。

▶適格請求書発行事業者の登録申請書(国内事業者用)PDF/216KB

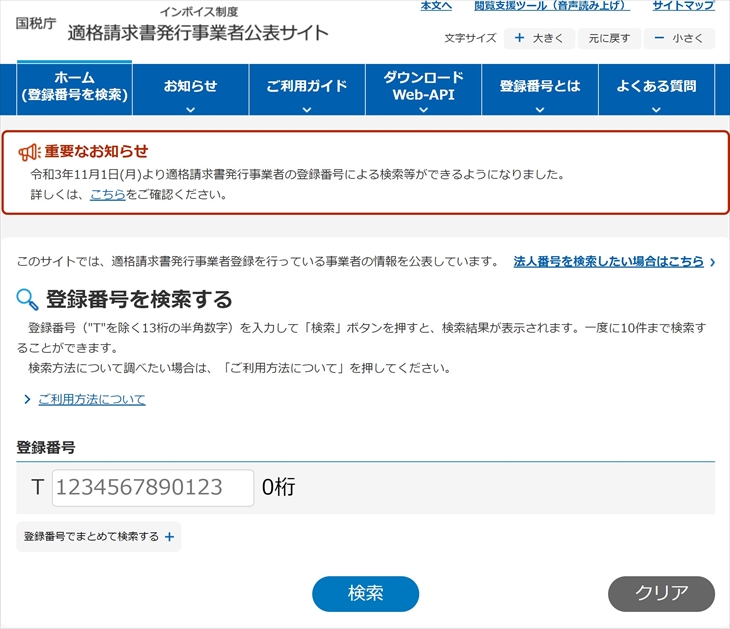

5.適格請求書発行事業者公表サイト

▶国税庁の適格請求書発行事業者公表サイトで登録番号を入力すると、適格請求書発行事業者であることを調べることができます。

公開内容は以下のとおりです。

・氏名又は名称

・登録番号

・登録年月日

・本店所在地(法人のみ)

また、適格請求書発行事業者公表サイトでは、取引先から請求書等を受領した方が請求書等に記載されている番号が「登録番号」であるか、また、その記載された「登録番号」が取引時点において有効なものか(適格請求書発行事業者が登録の取消等を受けていないか)を確認することを目的としているため「登録番号」を基に検索のみで、登録番号以外による検索ができません。

6.最後に

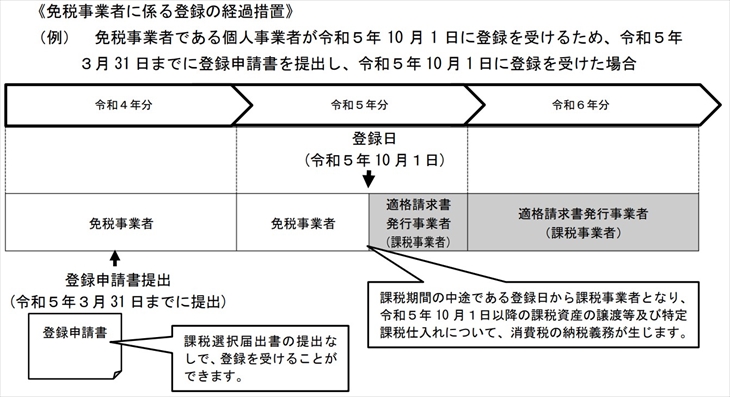

免税事業者に係る登録の経過措置など便利なのですが、免税事業者は消費税の課税事業者になるのが前提となりますので、登録申請書を提出される場合は、取引先との兼ね合いや簡易課税制度の選択など慎重に検討を行って、どちらが最善かをご判断することをおすすめします。

京都・宇治市のケイ・アイ&パートナーズ税理士法人では、適格請求書発行事業者の登録申請や消費税申告の無料相談を予約制にて行っていますので、お気軽にお問合せください。