確定申告期前のこの時期に話題になっていますのが、経営セーフティ共済を加入した個人事業主の特例適用で必要事項の記載漏れが会計検査院より指摘されていることです。経営セーフティ共済の掛け金を必要経費又は損金算入する場合は、確定申告書に必要経費に関する明細書の添付がない場合には適用できません。

今回は経営セーフティ共済(中小企業倒産防止共済制度)の内容や確定申告に添付する明細書の書き方などを中心に解説していきます。

- ■ 1. 経営セーフティ共済とは

- ■ 2. 節税対策としても有効です

- ■ 3. 加入要件

- ■ 4. 毎月の掛け金

- ■ 5. 特例適用時に利用できる明細書の様式(個人事業者)

- ■ 6. 特例適用時に添付する別表(法人事業者)

- ■ 7. 最後に

1.経営セーフティ共済とは

経営セーフティ共済の以前の名称は「中小企業倒産防止共済制度」です。内容は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度で、得意先が倒産した場合等、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられる制度で中小企業者や個人事業主(加入には一定の要件がございます)に多く活用されている制度です。

▶中小機構 経営セーフティ共済リーフレット

2.節税対策としても有効です

掛金月額は最大20万円。掛金月額は全額損金又は必要経費にできます。

*確定申告には明細の添付等が必要です。(記事の後半に詳細な説明をさせて頂きます)

解約は任意の時に行えます。3年6ヶ月(40ヶ月)以上経過すれば、いつ解約しましても掛金が100%戻ってきます。ただし、解約した時点で法人の場合は益金の額、個人の場合は事業所得の収入金額に算入することになりますので、解約のタイミングはご注意ください。

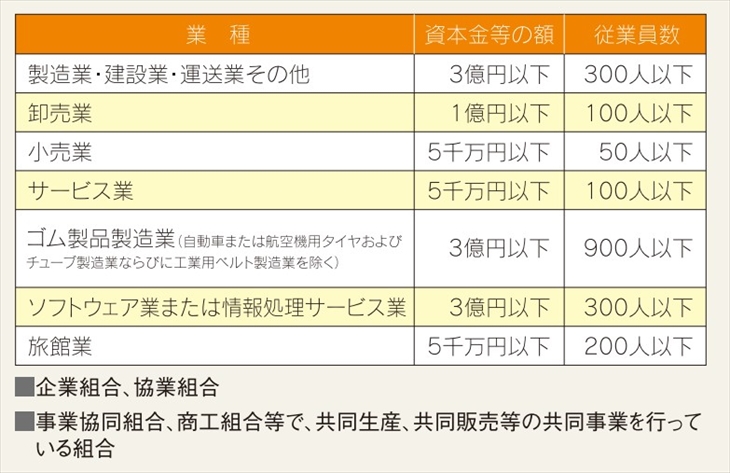

3.加入要件

加入できる方は次の条件に該当する中小事業者や個人事業主で、引き続き1年以上事業を行っている方です。

上記のように経営セーフティ共済の加入は、1年以上事業を継続されている中小企業者であることが条件となっていますが、個人事業から法人成りして1年未満の会社でも、個人事業の開業日から1年以上経過していれば加入することが可能です。

4.毎月の掛け金

毎月の掛け金は5千円から20万円の範囲内(5千円単位)で自由に選択できます。また、途中で掛金の増額や減額も行うことができます。掛け金は総額が800万円まで積み立てることが可能です。

掛金は前納を行うことができますので、決算対策で決算期末や年末に前納(経営セーフティ共済は納付時に損金又は必要経費にできます)して節税を行うこともできます。

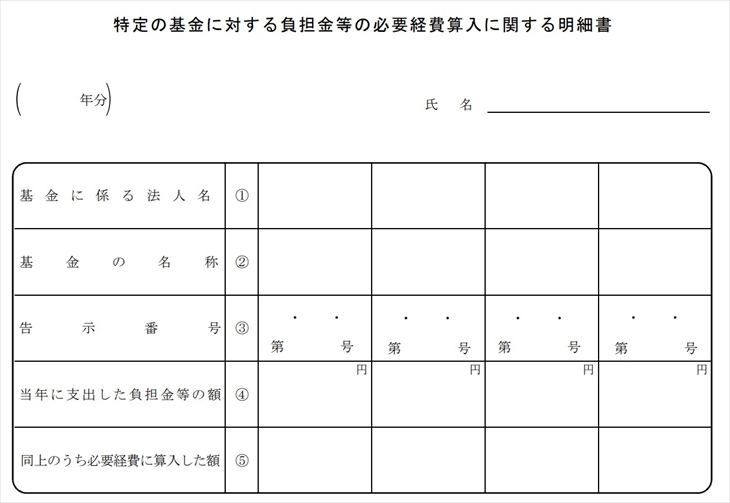

5.特例適用時に利用できる明細書の様式(個人事業者)

経営セーフティ共済の納付した掛金の額を必要経費に算入できる特例を受けるためには、確定申告書に必要経費に関する明細書の添付が必要となります。令和3年度分からは国税庁より「特定の基金に対する負担金等の必要経費算入に関する明細書」が公表されました。

▶国税庁 特定の基金に対する負担金等の必要経費算入に関する明細書PDF

明細書の書き方

年分は来年3月の確定申告であれば「令和3」と記載し、氏名は個人事業主のお名前を記載します。

続いて明細書はつぎのとおり記載します。

①基金に係る法人名・・・「独立行政法人中小企業基盤整備機構」

②基金の名称・・・「中小企業倒産防止共済」

③告示番号・・・記載不要

④当年に支出した負担金等の額・・・当年に納付した掛金総額

⑤同上のうち必要経費に算入した額・・・通常は④と同じ金額

その他

令和2年度までは、任意の様式でタイトルは中小企業倒産防止共済掛金の必要経費算入に関する明細書、内容は「基金に係る法人名」「基金の名称」「当年に支出した負担金等の額」「負担金等のうち必要経費に算入した額」を記載して添付したり、収支内訳書の「本年中における特殊事情」欄に同様の内容の記載をして特例を受けてきましたが、令和3年度も用いることができます。

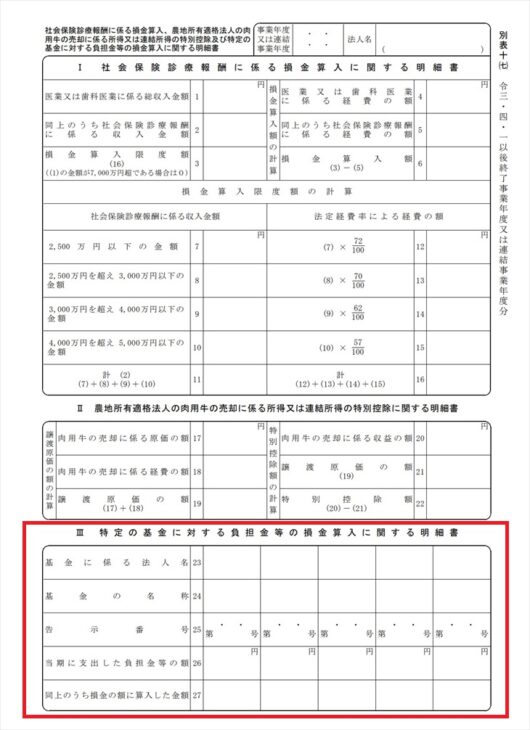

6.特例適用時に添付する別表(法人事業者)

経営セーフティ共済の納付した掛金の額を損金に算入できる特例を受けるためには、確定申告書に別表十(七)の添付が必要となります。

▶国税庁 別表十(七)社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書PDF

明細書の書き方

別表右上に事業年度と法人名を記載します。

続いて別表赤枠部分を記載します。

23.基金に係る法人名・・・「独立行政法人中小企業基盤整備機構」

24.基金の名称・・・「中小企業倒産防止共済」

25.告示番号・・・記載不要

26.当年に支出した負担金等の額・・・当年に納付した掛金総額

27.同上のうち必要経費に算入した額・・・通常は26.と同じ金額

7.最後に

会計検査院の指摘が入っていることから、経営セーフティ共済を加入して損金又は必要経費算入の特例の適用を受ける場合は、別表又は明細書の添付を失念しないようにご注意ください。最悪の場合は、失念すると税務調査時などに損金又は必要経費算入が認められないということになり兼ねません。

京都・宇治市のケイ・アイ&パートナーズ税理士法人では、経営セーフティ共済をはじめとする節税対策のご相談もさせて頂いてます。お気軽にお問合せください。