電子帳簿保存法はこれまで大企業しか関係ない様に思われていましたが、電子帳簿保存法の見直しが行われ、これまでは紙での保存が容認されていた電子取引について、令和4年1月1日から、電子データでの保存がすべての事業者に義務化されました。

【12/11追記】 令和4年度税制改正大綱で、電子取引で受け取った書類の電子データ保存義務を2年間(令和4年1月1日~令和5年12月31日まで)猶予するという内容が公表されました。法案成立は来年2月頃の見込みです。

今回は電子帳簿保存法の簡単な内容や弊社の対応について説明させて頂きます。

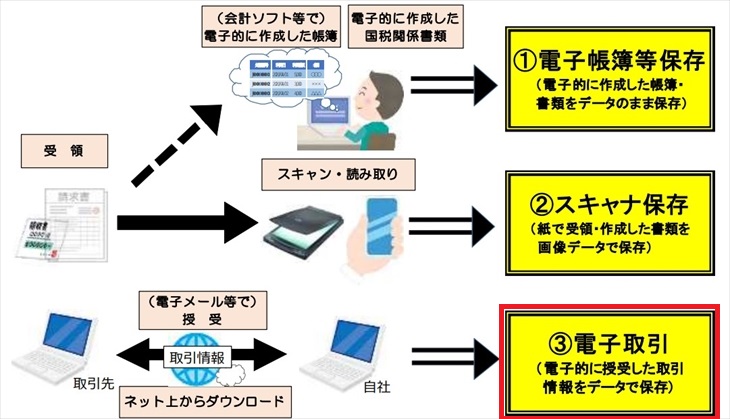

1.電子帳簿保存法とは

電子帳簿保存法とは、会計帳簿や決算書、請求書、領収書などの国税関係帳簿・書類等を、一定の要件を満たせば電子データで保存することを認める法律です。電子帳簿保存法で認められている保存方法には「電子データ保存」と「スキャナ保存」があり、電子帳簿保存法上の区分は次のとおりです。

今回の改正で中小企業や小規模事業者にとって影響が出てくるのが③の電子取引です。今までは電子データで請求書や領収書等を取引先から受領した時は、紙で出力して保存することが一般的でした。これが電子取引の電子データでの保存が義務化され、令和4年1日1日から全事業者に適用されます。

2.以降は電子取引に係る電子データ保存の内容や対応を簡単に説明させていただきます。

2.電子データの保存が必要なもの例示

【現在】印刷して紙で保管

【R4/1/1以後】電子データで保存が義務化

*メール本文に取引情報を記載されている場合は、メールそのものを、メールの添付ファイルに取引情報が記載されている場合は、その添付ファイルを保存する。

【現在】印刷して紙で保管

【R4/1/1以後】電子データで保存が義務化

*サイトよりダウンロード等して保存する。

3.電子取引の保存要件

電子取引の保存要件は、次の真実性の要件と可視性の要件が必要となります。

真実性の要件

以下の措置のいずれかを行うこと。

①タイムスタンプが付された後、取引情報の授受を行う。

②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく。

③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステムまたは記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う。

④正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規定に沿った運用を行う。

可視性の要件

【見読性の確保】

保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと。【関係書類の備付け】

電子計算機処理システムの概要書備え付けること。【検索機能の確保】

検索機能を確保すること。

*帳簿の検索要件①~③に相当する要件(ダウンロードの求めに応じることができるようにしている場合には、②③不要)保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要。

実務上の対応

電子帳簿保存法の適用は、今までは税務署長の承認やタイムスタンプスタンプ要件が厳しかったことなどが進まない原因でした。この電子取引の電子データ保存の実務上一般的に考えられるのは、事務負担が煩雑になることから、真実性の要件のタイムスタンプを適用せず、記録事項の訂正・削除を行うことができないシステムを利用する方を選ばれることが多くなると思われます。

可視性の要件の検索機能の確保は「取引年月日」「取引金額」「取引先」で検索できる仕組みが必須になります。

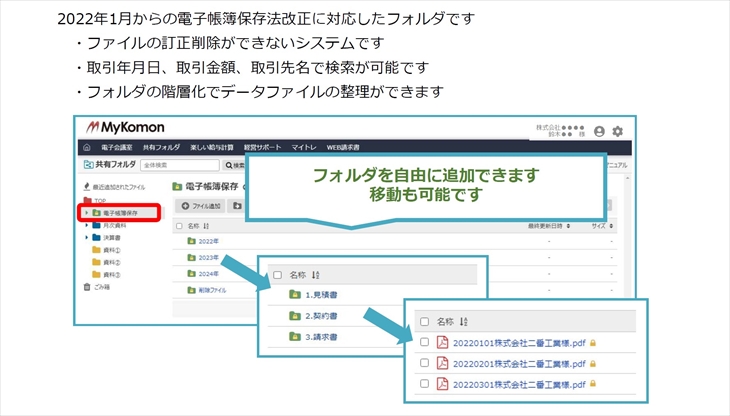

4.弊社の対応

弊社の対応の一例をご紹介させていただきます。弊社の関与先に対しては、Mykomonの共有フォルダを利用して電子取引の電子データの保管を進める予定です。関与先限定ですが、低料金で利用可能で事務負担が大幅に増えないクラウドシステムです。具体的には、以下のとおりです。

電子帳簿保存フォルダ

自機パソコンの感覚で簡単に操作することができます。

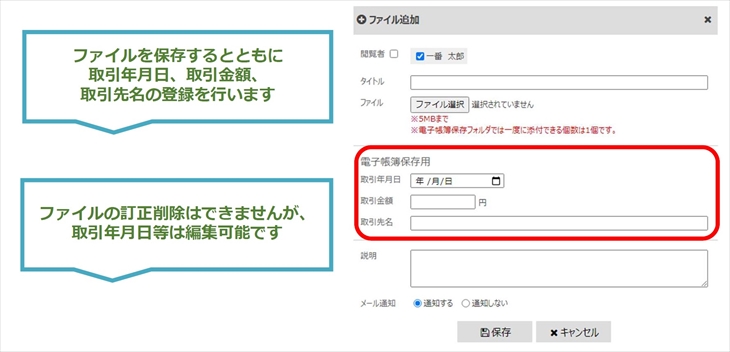

電子帳簿ファイルの追加

保存ファイルを選択して、取引年月日、取引金額、取引先の入力を行ってPDFデータを保管します。

真実性の要件を確保するため、記録事項の訂正・削除を行うことはできません。

電子帳簿保存フォルダ内の検索

取引年月日、取引金額、取引先などで簡単に検索することができます。

税理士事務所と共有できる

記帳代行で税理士さんへ依頼されている場合、従来は紙に出力して渡していたものを、Mykomonの共有フォルダはクラウドシステムですので、税理士事務所とも電子データを共有することが可能です。手間やコストも削減することができます。

5.青色申告取り消し?

国税庁は、電子帳簿保存法一問一答の問42で、電子取引の保存要件を満たしていなく、すべて書面等に出力して保存していた場合の青色申告の承認が取り消しについて触れています。

【回答】

令和4年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。

したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。なお、青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています。

また、その電磁的記録を要件に従って保存していない場合やその電磁的記録を出力した書面等を保存している場合については、その電磁的記録や書面等は、国税関係書類以外の書類とみなされません。

ただし、その申告内容の適正性については、税務調査において、納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。引用元:国税庁 電子帳簿保存法一問一答

こちらを読むと電子取引の保存要件を満たさなければ、ただちに青色申告が取り消される可能性があるように思われましたが、電子データの一部を保存せずに書面で保存していた場合などは、従来と同様に、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、ただちに青色申告が取り消されたりすることはないという補足説明が国税庁から発表されました。

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。

6.最後に

電子帳簿保存法の改正直後は、国税庁の補足説明でもありましたように、電子取引に係る電子データ保存はいきなり厳格になるようには思えませんが、将来的には、厳格化されると思いますので、電子取引の電子データ保存は自社の最適なかたちで行えるシステム等の選定を検討する必要があります。

京都・宇治市のケイ・アイ&パートナーズ税理士法人では、電子帳簿保存法のご相談を予約制でお受けしていますので、お気軽にお問合せください。