前回に続き「インボイス制度」の話題です。税理士事務所サイドでも周知して頂くため、お得意先に説明させて頂くのですが、影響が出そうな先が多くあります。制度導入され経過措置などありますが、適格請求書発行事業者登録番号がない取引先との取引は、令和11年10月より消費税の計算上、仕入税額控除不可となります。

まだ先の事と思うのですが、令和5年10月よりのインボイス制度開始にあたり、先だって企業より適格請求書発行事業者登録番号の通知のご依頼がくることも考えられます。今回はインボイス制度の経過措置や具体的にどのように適格請求書発行事業者登録番号の通知依頼を行うかを説明させて頂きます。

- ■ 1. インボイス制度の経過措置

- ■ 2. 取引先への確認

- ■ 3. 最後に

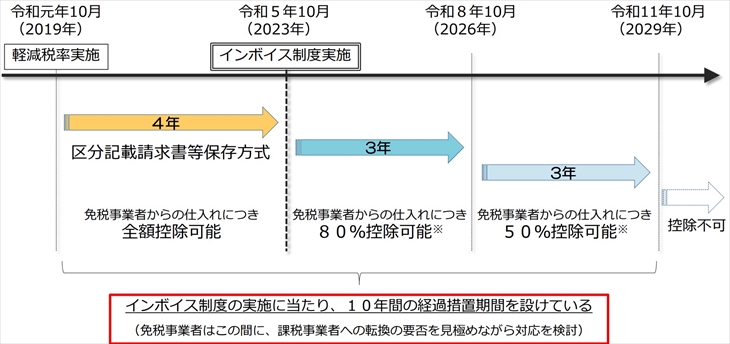

1.インボイス制度の経過措置

インボイス制度の実施後は、免税事業者や消費者・適格請求書発行事業者登録番号がない事業者から行った課税仕入れに係る消費税が控除することができなくなります。

しかし、激変緩和の観点から、適格請求書発行事業者登録番号がない事業者等からの課税仕入れについても、インボイス制度実施後6年間は以下のような仕入税額の一定割合を控除可能な経過措置が設けられました。

2.取引先への確認

実務の上では、制度導入前に取引先が「登録事業者」「未登録事業者」「免税事業者」に分類したいところです。未登録事業者などの場合には、事前に登録番号を取得を行ってもらうなどインボイス制度実施前に対策することができます。

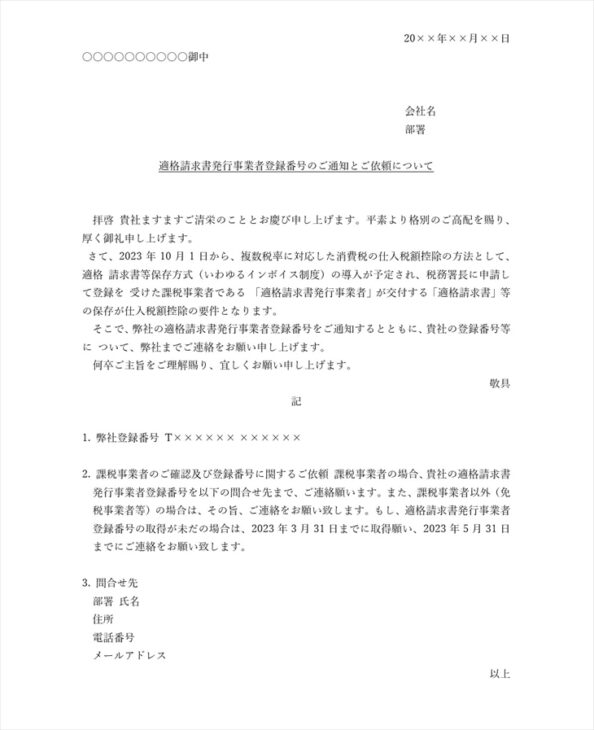

文章による確認

取引先が消費税の免税事業者であるかどうかは、現実的には、相手方に直接確認しづらいこともあります。この点では、次のような自社の適格請求書発行事業者登録番号や取引先の状況確認依頼を記載した文章を送ることにより効果が期待できそうです。

この通知文章は、一般社団法人日本加工食品卸協会のインボイス制度対応専門部会が、商取引上混乱なくインボイス制度に対応することを目的として卸売業各事業者向けに作成した▶「インボイス制度対応-企業間取引の手引き」から引用しました。

下記のword文章のひな形は自由にお使いください。

▶適格請求書発行事業者登録番号のご通知とご依頼について word文章ダウンロード

適格請求書発行事業者公表サイトで検索して確認

国税庁ホームページの「適格請求書発行事業者公表サイト」が令和3年10月に運用開始予定ですので、取引先を検索して登録番号などを確認することができます。

確認できる内容は以下のとおりです。

①適格請求書発行事業者の氏名又は名称

②法人(人格のない社団等を除きます。)については、本店又は主たる事務所の所在地

③特定国外事業者以外の国外事業者については、国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地

④登録番号

⑤登録年月日

⑥登録取消年月日、登録失効年月日

3.最後に

適格請求書発行事業者の登録申請手続の受付は令和3年10月1日からはじまります。取引先への周知等もございますので、早めに登録申請を行い「適格請求書発行事業者登録番号のご通知とご依頼について」の文章などを活用して取引先が登録事業者かどうかを確認を行ったり、未登録事業者や免税事業者については、登録申請のお願いするなどの対策が必要となります。

業種によっては消費税納税額に大きな影響が出る可能性がありますので、早めの事前対策をおすすめします。