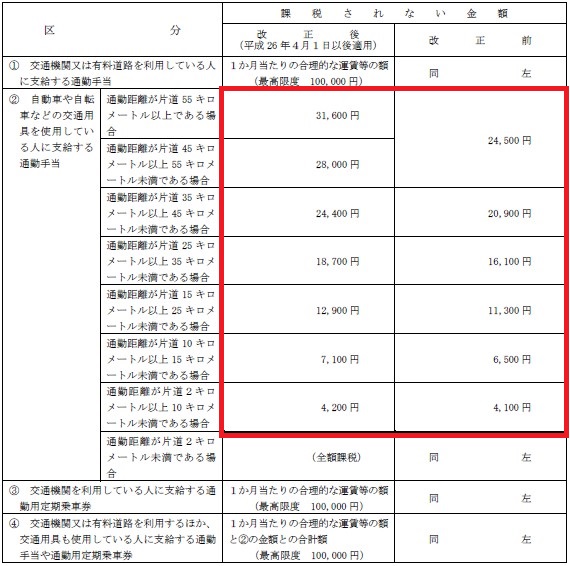

平成26年10月に所得税法施行令の一部改正があり、通勤費のうち、自動車や自転車などの交通用具を使用している人に支給する通勤手当の非課税限度額が引上げられました。

この改正は平成26年10月に施行され、その適用は平成26年4月1日以後に支払われる通勤手当から遡及適用されますので、特に26年度の年末調整時などご注意ください。

改正前・後の1ヶ月あたりの非課税限度額は次のとおりです。

(赤枠内の部分が改正されたところです)

平成26年10月に所得税法施行令の一部改正があり、通勤費のうち、自動車や自転車などの交通用具を使用している人に支給する通勤手当の非課税限度額が引上げられました。

この改正は平成26年10月に施行され、その適用は平成26年4月1日以後に支払われる通勤手当から遡及適用されますので、特に26年度の年末調整時などご注意ください。

改正前・後の1ヶ月あたりの非課税限度額は次のとおりです。

(赤枠内の部分が改正されたところです)

タグ:税制改正, 通勤費の非課税限度額

| 2026.04.22 | 2026年 GW休業日のご案内 京都・宇治 ケイ・アイ&パートナーズ税理士法人 |

|---|---|

| 2023.07.18 | 300万円超の無申告加算税引上げ |

| 2022.10.17 | マネーフォワード クラウド会計検定2級を取得しました! |

| 2022.07.11 | 令和4年度路線価発表!下落? |

| 2022.05.30 | 賃上げ促進税制を活用! |

弥生会計オンライン

マネーフォワードクラウド会計

クラウド会計ソフト freee

上記バナーより『楽しい給与計算』へログインできます。

バックオフィス業務をマネーフォワード クラウドで自動化

マネーフォワード クラウド会計

freee認定アドバイザー