- 1 所得金額調整控除とは

- 2 適用要件

- 3 所得金額調整控除額

- 4 所得金額調整控除申告書の記入方法

- 5 最後に

近年は年末調整関係の書類の記載が複雑化してきました。平成30年は配偶者控除申告書が変更になり、令和2年は基礎控除申告書及び所得金額調整控除申告書が追加されました。今回は今まで馴染みがない「所得金額調整控除」の内容と申告書への記載を中心に解説させて頂きます。

1.所得金額調整控除とは

平成30年度税制改正において、給与所得控除の見直しが行われ、給与収入が850万円を超える場合の給与所得控除が引き下げられました。介護・子育て等の負担がある人について、税の負担増が生じないようにするため、所得金額調整控除が創設されました。(子供・特別障害者等を有する者等の所得金額調整控除)

2.適用要件

その年の給与等の収入金額が850万円を超える給与所得者で、下記の①~④のいずれかに該当する者。

①本人が特別障害者に該当する者

②特別障害者である同一生計配偶者を有する者

③特別障害者である扶養親族を有する者

④年齢23歳未満の扶養親族を有する者

3.所得金額調整控除額

所得金額調整控除額の計算は次のとおりです。ただし、給与等の収入金額が1,000万円帳を超える場合は1,000万円とする。

(給与等の収入金額-850万円)×10%=控除額 *上限は15万円

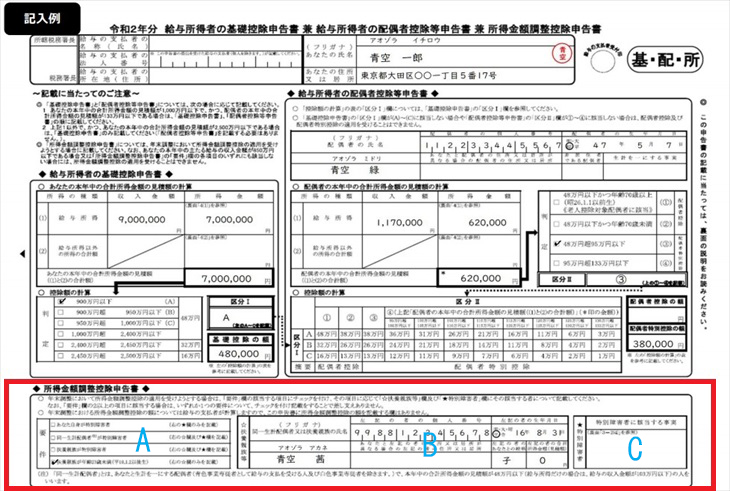

4.所得金額調整控除申告書の記入方法

●A

所得金額調整控除の適用要件(上記2.の①~④)に該当するかをチェックする。2つ以上該当する場合でも1つの要件のみチェックを記載することで差し支えありません。

●B

扶養親族等の氏名、個人番号、生年月日、住所、続柄、合計所得金額を記載する。

●C

障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などの特別障害者に該当する事実を記載する。

5.最後に

このように令和2年の年末調整は新たな申告書が追加されていますので注意が必要です。基礎控除はすべての方が記載する必要がありますし、所得金額調整控除は、給与等の収入金額が850万円を超え、本人または扶養親族等が特別障害者、あるいは、23歳未満の扶養親族を有する方は記載漏れがないようにご注意ください。