事業承継税制とは、中小企業の後継者の方が、現経営者から会社の株式を承継する際の、相続税・贈与税の軽減(相続:80%分、贈与:100%分)制度です。平成25年度税制改正で事業承継税制(非上場株式の相続税・贈与税の納税猶予制度)が拡充されました。

<税制改正のポイント>

(1)事前確認の廃止 - 手続の簡素化 –

(2)親族外承継の対象化 - 親族に限らず適任者を後継者 –

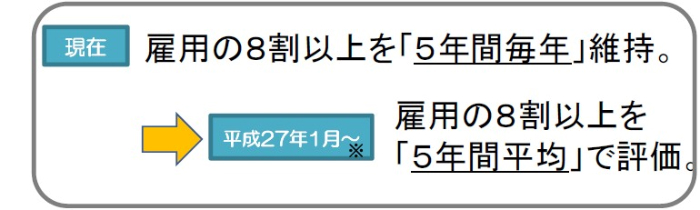

(3)雇用8割維持要件の緩和 – 毎年の景気変動に配慮 –

※ 既に事業承継税制を利用されている方も適用可能です。

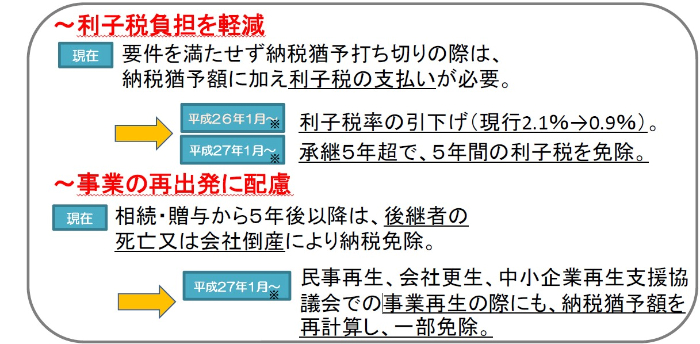

(4)納税猶予打ち切りリスクの緩和

※ 既に事業承継税制を利用されている方も適用可能です。

(5)役員退任要件の緩和 – 現経営者の信用力を活用 –

※ 既に事業承継税制を利用されている方も適用可能です。

(6)債務控除方式の変更 – 債務の相続があっても株式の納税猶予をフル活用できるように –