10万円未満の減価償却資産を大量にレンタルすることによる節税スキームの封じ込めが令和4年度税制改正に折り込まれました。例えば、一台あたりが9万円のドローンを100台を購入して、そのドローンをレンタル(貸付用)に供した場合、9万円×100台=900万円が消耗品費として一括で経費に計上するという節税方法でした。(購入額相当分のレンタル収入は得られるスキーム)

令和4年度の税制改正では以下のような見直しが行われました。

目次 [開閉]

- ■ 1. 少額の減価償却資産の取得価額の損金算入制度の見直し

- ■ 2. 償却方法

- ■ 3. 最後に

1.少額の減価償却資産の取得価額の損金算入制度の見直し

次の制度について、適用対象の資産から貸付(主要な事業として行われるものを除く)の用に供した資産は除外されます。

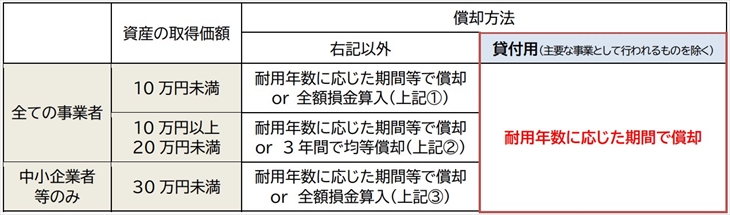

①少額の減価償却資産の取得価額の損金算入制度(取得価額10万円未満)

②一括償却資産の損金算入制度(取得価額20万円未満)

③中小企業者等の少額減価償却資産の取得価額の損金算入の特例(取得価額30万円未満 合計300 万円まで)

*③については適用期限を令和6年3月31日まで延長

2.償却方法

償却方法につきましては、以下のように改正されました。

このように貸付の用に供した資産については、一括で経費に算入することができず、耐用年数に応じた期間で償却を行って経費計上することになります。

貸付の用に供した資産を除外する措置については、令和4年4月1日以後に取得した資産から適用されます。

3.最後に

生命保険を活用した節税スキームや、前年は海外不動産を使った節税スキーム封じ、本年度は少額の減価償却資産を使った節税スキーム封じとなかなか厳しいことになってきました。脚光を浴びるとすぐに封じられるという感じです。令和4年4月1日以後に取得した少額の貸付の用に供した資産の経理処理はご注意ください。