5月にアップしました「節税対策の生命保険 規制強化」の続きですが、いよいよ内容及び適用時期などが明らかになりました。2019年6月に国税庁が公表された内容は5月に記載した内容どおりの改正となりました。改正の内容は、契約日が2019年7月8日以後の契約にかかる保険料について適用されます。なお、契約日が2019年7月7日以前の契約については遡及適用されず、従来どおりの税務取扱が適用されます。

定期保険等の税務取扱の見直し内容は以下のとおりです。

対象となる保険商品

以下の契約に該当する場合には、この税務取扱が適用されます。

■契約形態:法人契約(被保険者:役員または従業員)、個人事業主契約(被保険者:従業員)

■保険期間:3年以上

■保険種類:定期保険・*第三分野保険

かつ、支払保険料が給与とならないもの(受取人が法人契約など)

*通達の対象となる保険商品に第三分野保険(保険期間が終身の契約を含む)が加わります。

最高解約返戻率50%以下の場合の経理処理

契約年齢や保険期間の長さによらず、全額損金算入可能。

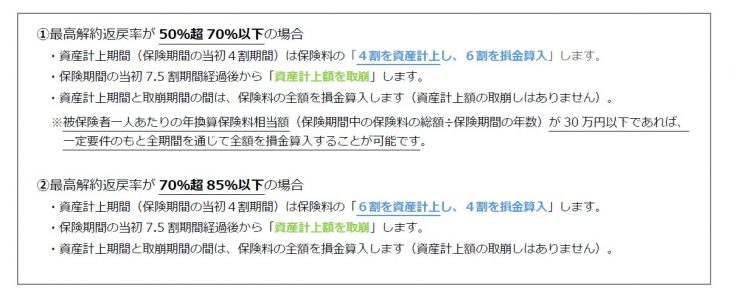

最高解約返戻率が50%超85%以下の場合の経理処理

最高解約返戻率が85%超の場合の経理処理

適用時期

契約日が2019年7月8日以後の契約にかかる保険料について適用されます。

節税対策などで活用されていた定期保険等で一定の契約は全額損金(経費)で会計処理が可能でしたが、改正後は高解約返戻率の契約については資産計上が必要となり、歯止めが掛かりました。