寒さが増してきて確定申告時期が近づいてきた感じがする今日この頃です。今回は確定申告時期でも計算して記載するだけで節税できる方法をご案内致します。新規で関与させて頂く時に前年の申告書を拝見すると、「貸倒引当金」が計算されてなく、経費計上されてないことが多いです。では、貸倒引当金とはどのようなものか確認していきましょう。

貸倒引当金とは

事業所得を生ずべき事業を営む青色申告者で、その事業の遂行上生じた売掛金、貸付金などの貸金の貸倒れによる損失の見込額として、年末における貸金の帳簿価額の合計額の5.5%以下(金融業は3.3%)の金額を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費として認めるというものです。(一括評価)

所得税青色申告決算書の記載箇所

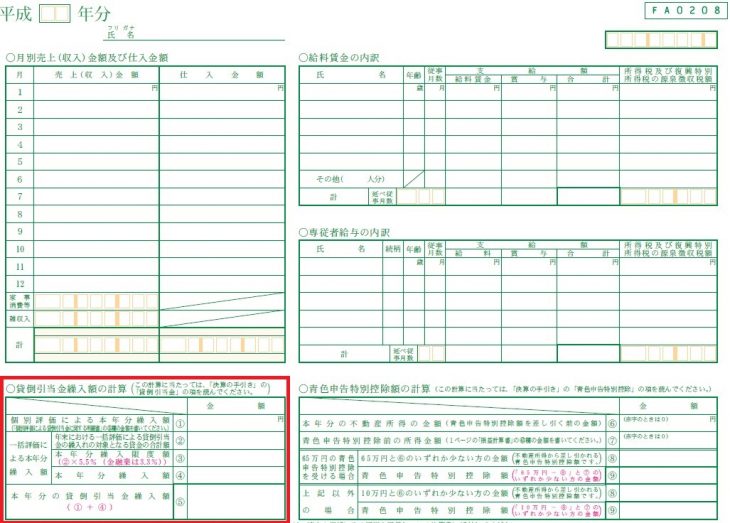

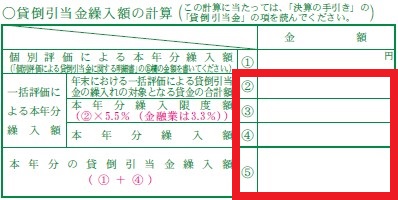

1. 2ページの下部にある貸倒引当金繰入額の計算を行います。(次の画像の赤枠部分)

例)12/31現在の事業遂行上生じた売掛金残高が10,000,000円、貸付金が1,000,000円の場合(一括評価・金融業でない青色申告事業者)

*②~⑤とは次の画像の赤枠部分です。

手順1:②に10,000,000円+1,000,000円=11,000,000円を記載します。

手順2:③11,000,000円×5.5%=605,000円(④、⑤も同額を記載する)

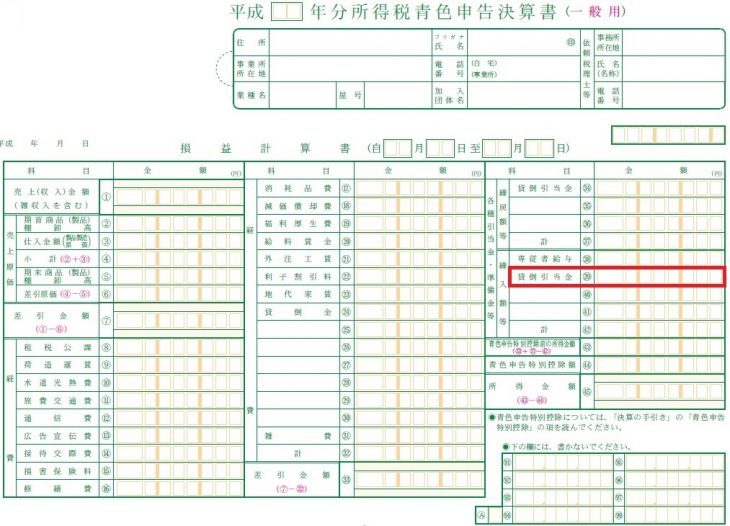

2. 1ページの39番へ手順2で計算した金額を記載する

*39番は次の画像の赤枠部分。例の場合は605,000円

いかがでしょうか!例のケースですと計算するだけで605,000円が経費に計上でき、節税することができます。

貸借対照表を添付されている場合は、負債・資本の部の貸倒引当金の印字の箇所へも金額を記載してください。

売掛金などの残高が毎年あまり変わらない場合は、次年度に戻入(収入に計上)して洗替しますので、次年度以降の節税効果は期待できませんが、初年度は節税効果が高いです。